Thông báo nghỉ lễ Quốc khánh 02/09/2026

📢 THÔNG BÁO

V/v: Nghỉ lễ Quốc khánh 02/09/2026

Kính gửi Quý Đại lý và Quý Khách hàng,

Nhân dịp Quốc khánh 02/09, Công Ty Cổ Phần Hóa Đơn Điện Tử Vi Na xin trân trọng gửi đến Quý Đại lý và Quý Khách hàng lời cảm ơn chân thành vì đã luôn tin tưởng, đồng hành và lựa chọn dịch vụ của Vi Na trong suốt thời gian qua.

Công ty xin thông báo lịch nghỉ lễ Quốc khánh 2026 như sau:

📌 Thời gian nghỉ: Từ Thứ Hai, ngày 31/08/2026 đến hết Thứ Tư, ngày 02/09/2026.

📌 Thời gian làm việc trở lại: Thứ Năm, ngày 03/09/2026.

📞 THÔNG TIN HỖ TRỢ TRONG THỜI GIAN NGHỈ LỄ

Để đảm bảo việc hỗ trợ Quý Đại lý và Quý Khách hàng không bị gián đoạn trong thời gian nghỉ lễ, Công ty vẫn duy trì bộ phận hỗ trợ.

Khi cần hỗ trợ, Quý khách vui lòng liên hệ:

📞 Tổng đài: 1900 6676 (1000đ/phút) – 1900 6276 (5000đ/phút)

Công Ty Cổ Phần Hóa Đơn Điện Tử Vi Na kính chúc Quý Đại lý và Quý Khách hàng cùng gia đình một kỳ nghỉ lễ vui vẻ, an toàn, hạnh phúc và nhiều sức khỏe.

Trân trọng thông báo!

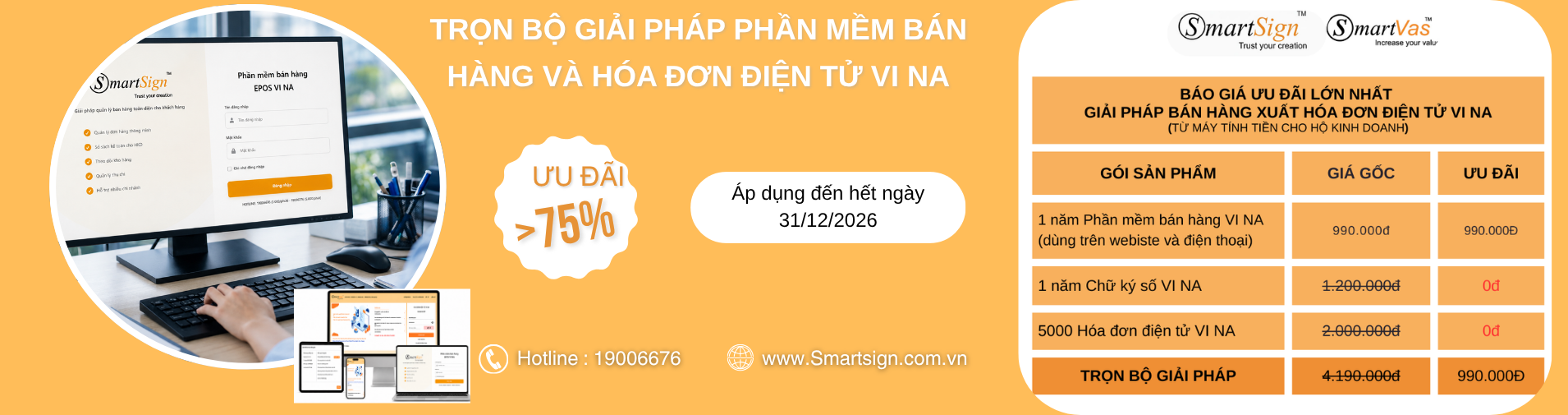

EPOS VI NA - PHẦN MỀM QUẢN LÝ BÁN HÀNG

DÀNH RIÊNG CHO HKD: TẶNG 5000 HÓA ĐƠN + 01 NĂM CHỮ KÝ SỐ

👉 Trải nghiệm ngay hôm nay để nâng tầm quản lý bán hàng!

Zalo tư vấn mua hàng: 0355.696.676

Website: https://smartvas.vn

Email: info@smartvas.vn

Facebook: https://www.facebook.com/hoadondientuvinaca

{kind=link}