Chính phủ vừa ban hành Nghị định số 211/2025/NĐ-CP quy định về hoạt động mật mã dân sự và sửa đổi, bổ sung một số điều của Nghị định số 15/2020/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực bưu chính, viễn thông, tần số vô tuyến điện, công nghệ thông tin và giao dịch điện tử. Bổ sung một số điều tại Nghị định số 14/2022/NĐ-CP…

Nghị định số 211/2025/NĐ-CP về hoạt động mật mã dân sự – Danh mục sản phẩm MMDS mới nhất.

Nghị định số 211/2025/NĐ-CP về hoạt động mật mã dân sự – Danh mục sản phẩm MMDS mới nhất.

Ngày 10/12/2025, Quốc hội đã thông qua Luật Thuế thu nhập cá nhân (sửa đổi) với 438/443 đại biểu tán thành (92,6%). Luật gồm 30 điều, chính thức có hiệu lực từ 1/7/2026, đánh dấu bước thay đổi lớn trong quản lý thuế cá nhân và hộ kinh doanh.

"Toàn cảnh phiên họp của Quốc hội khóa XV tại Kì họp thứ Mười"

Điểm mới nổi bật về thuế giao dịch:

- Bất động sản: Áp thuế suất 2% trên giá chuyển nhượng (tính tại thời điểm hợp đồng có hiệu lực hoặc đăng ký quyền sở hữu). Miễn thuế cho trường hợp chuyển nhượng bất động sản duy nhất.

- Vàng miếng: Thuế suất 0,1% trên giá chuyển nhượng từng lần. Chính phủ sẽ quy định ngưỡng chịu thuế, thời điểm áp dụng và điều chỉnh để loại trừ giao dịch tiết kiệm, nhằm kiểm soát thị trường vàng hiệu quả hơn.

Ngưỡng chịu thuế cho hộ kinh doanh:

- Doanh thu năm ≤ 500 triệu đồng (tăng từ mức 200 triệu đồng trước đây) không phải nộp thuế.

- Từ 500 triệu - 3 tỷ đồng: Thuế suất 15% (tính trên thu nhập = doanh thu - chi phí, hoặc theo tỷ lệ trên doanh thu tùy chọn).

- 3-50 tỷ đồng: 17%.

- >50 tỷ đồng: 20%.

- Hộ kinh doanh phải tự xác định doanh thu và lập hóa đơn điện tử.

Các ưu đãi khác:

- Giảm trừ gia cảnh: 15,5 triệu đồng/tháng cho người nộp thuế (tương đương 186 triệu/năm), và 6,2 triệu đồng/tháng cho mỗi người phụ thuộc.

- Miễn thuế cho thu nhập từ sản xuất nông nghiệp trực tiếp, lãi trái phiếu chính phủ, kiều hối, và một số nguồn khác.

Luật sửa đổi này nhằm tăng cường minh bạch, hỗ trợ hộ kinh doanh nhỏ lẻ và kiểm soát chặt chẽ hơn các giao dịch lớn. Chi tiết đầy đủ có thể theo dõi tại Tuổi Trẻ Online.

(Nguồn: Tuổi Trẻ, cập nhật 10/12/2025. Bài tóm tắt dành cho mục đích thông tin, không thay thế tư vấn pháp lý.)

Trong bối cảnh chuyển đổi sang quản lý thuế theo doanh thu – chi phí phát sinh thực tế từ năm 2026, việc xác định đầy đủ các khoản doanh thu của hộ kinh doanh và quản lý hóa đơn đầu vào trở thành điều kiện bắt buộc để kê khai thuế đúng quy định.

I. CÁC NHÓM HỘ KINH DOANH DỰ KIẾN ĐƯỢC QUẢN LÝ THUẾ TỪ 1/1/2026

II. QUY ĐỊNH XUẤT HÓA ĐƠN THEO DOANH THU (2026)

- Doanh thu 1 tỷ trở lên: Bắt buộc dùng HĐĐT (Có mã của cơ quan thuế hoặc có máy khởi tạo từ máy tính tiền).

- Doanh thu dưới 1 tỷ: Không bắt buộc dùng HĐĐT, khuyến khích có thể chọn đăng ký.

- Nhóm ngành áp dụng hóa đơn khởi tạo từ máy tính tiền: Trung tâm thương mại, siêu thị, nhà hàng, quán ăn, dịch vụ đồ uống, khách sạn, vận tải hành khách, vui chơi giải trí, cung cấp dịch vụ trực tiếp cho người tiêu dùng...

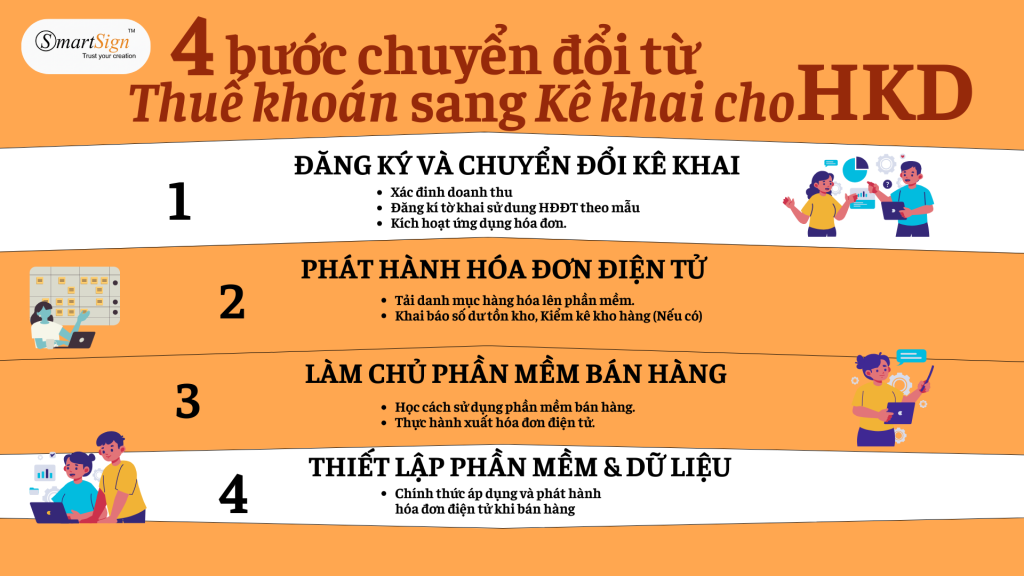

III. QUY TRÌNH 4 BƯỚC CHUYỂN ĐỔI THUẾ KHOÁN SANG KÊ KHAI CHO HKD

- Bước 1 - Đăng ký và chuyển đổi kê khai: Xác đinh doanh thu, Đăng kí tờ khai sử dụng Hóa đơn điện tử VI NA (theo mẫu); Kích hoạt ứng dụng hóa đơn.

- Bước 2 – Thiết lập phần mềm bán hàng VI NA và dữ liệu: Tải danh mục hàng hóa lên phần mềm. Khai báo số dư tồn kho, Kiểm kê kho hàng (Nếu có).

- Bước 3 – Làm chủ phần mềm bán hàng VI NA: Học cách sử dụng phần mềm bán hàng VI NA, Thực hành xuất hóa đơn điện tử.

- Bước 4 – Thiết lập phần mềm VI NA & Dữ liệu: Chính thức áp dụng và phát hành hóa đơn điện tử khi bán hàng.

IV. LỜI KHUYÊN CHO CHỦ HỘ KINH DOANH

- Chủ động số hóa: Làm quen với phần mềm bán hàng VI NA, phần mềm hóa đơn điện tử VI NA ngay hôm nay để tránh bị động vào năm 2026.

- Thu thập chứng từ: Yêu cầu hóa đơn (nếu có), bảng kê cho mọi chi phí hàng hóa, dịch mua vào để chứng minh chi phí hợp lệ.

- Hợp thức hóa chi phí: Lưu giữ hóa đơn, bảng kê mua vào, hợp đồng…

Bạn đang tìm kiếm giải pháp Hóa đơn điện tử đơn giản, đúng quy định? Hãy liên hệ với SmartVas ngay để được tư vấn lộ trình chuyển đổi an toàn và tiết kiệm nhất!

Mỗi dịp Tết Nguyên Đán, bên cạnh việc chi trả lương tháng 13 và thưởng Tết cho người lao động, doanh nghiệp đồng thời phải thực hiện kê khai, khấu trừ và quyết toán thuế thu nhập cá nhân (TNCN).

Vậy tiền thưởng Tết có tính thuế TNCN không? Cách tính như thế nào để đúng quy định pháp luật?

Công ty Cổ phần Chữ ký số Vi Na xin gửi đến Quý doanh nghiệp những thông tin quan trọng dưới đây.

1. Cơ sở pháp lý về thuế thu nhập cá nhân

Việc tính và khấu trừ thuế TNCN hiện nay được căn cứ theo:

- Luật Thuế thu nhập cá nhân (sửa đổi, bổ sung năm 2012)

- Thông tư 111/2013/TT-BTC hướng dẫn thực hiện Luật Thuế TNCN

- Công văn 2192/TCT-TNDN ngày 25/7/2017 của Tổng cục Thuế

- Công văn 1166/TCT-TNDN ngày 21/03/2016 của Tổng cục Thuế

Doanh nghiệp cần tuân thủ đầy đủ các quy định để đảm bảo việc kê khai, khấu trừ và nộp thuế đúng hạn, đúng pháp luật.

2. Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân (TNCN) là khoản thuế mà cá nhân có thu nhập từ tiền lương, tiền công và các nguồn thu khác phải nộp vào ngân sách nhà nước sau khi đã được giảm trừ theo quy định.

Thuế TNCN được áp dụng theo nguyên tắc công bằng, góp phần điều tiết thu nhập và đảm bảo an sinh xã hội.

3. Đối tượng nộp thuế TNCN

Có hai nhóm đối tượng phải nộp thuế TNCN:

✔ Cá nhân cư trú

Phải nộp thuế đối với thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam (không phân biệt nơi trả thu nhập).

✔ Cá nhân không cư trú

Chỉ phải nộp thuế đối với thu nhập phát sinh tại Việt Nam (không phân biệt nơi trả và nơi nhận thu nhập).

4. Doanh nghiệp có bắt buộc phải thưởng Tết không?

Theo Bộ luật Lao động 2019, doanh nghiệp không bắt buộc phải thưởng Tết cho người lao động.

Tiền thưởng được xác định căn cứ vào:

- Kết quả sản xuất, kinh doanh hằng năm

- Mức độ hoàn thành công việc của người lao động

Tiền thưởng do người sử dụng lao động quyết định và được công bố công khai theo quy chế thưởng của doanh nghiệp.

5. Thưởng Tết có tính thuế TNCN không?

Theo quy định tại Thông tư 111/2013/TT-BTC, tiền thưởng (bao gồm thưởng Tết và lương tháng 13) thuộc thu nhập chịu thuế TNCN, trừ các khoản thưởng sau:

- Thưởng kèm danh hiệu được Nhà nước phong tặng

- Thưởng kèm giải thưởng quốc gia, quốc tế được Nhà nước Việt Nam thừa nhận

- Thưởng về cải tiến kỹ thuật, sáng chế được cơ quan Nhà nước có thẩm quyền công nhận

- Thưởng do phát hiện, tố giác hành vi vi phạm pháp luật

Như vậy, nếu tổng thu nhập của người lao động đạt ngưỡng chịu thuế, tiền thưởng Tết vẫn phải tính vào thu nhập chịu thuế để xác định số thuế phải nộp.

6. Cách tính thuế TNCN đối với tiền thưởng Tết

Lưu ý: Khi tính thuế TNCN, tiền thưởng Tết và lương tháng 13 không tách riêng mà được cộng gộp vào tổng thu nhập để tính thuế.

Trường hợp 1: Người lao động ký hợp đồng từ 03 tháng trở lên

Công thức:

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

- Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn

Thuế được áp dụng theo biểu thuế lũy tiến từng phần.

Trường hợp 2: Không ký hợp đồng hoặc ký hợp đồng dưới 03 tháng

Nếu tổng mức chi trả từ 2 triệu đồng/lần trở lên, doanh nghiệp phải khấu trừ 10% trên tổng thu nhập trước khi chi trả cho cá nhân.

7. Doanh nghiệp cần lưu ý gì trong mùa quyết toán thuế?

Cuối năm là thời điểm cao điểm kê khai và quyết toán thuế. Doanh nghiệp cần:

- Khấu trừ thuế đúng quy định

- Tổng hợp chính xác thu nhập chịu thuế

- Lập tờ khai và hồ sơ quyết toán đầy đủ

- Nộp hồ sơ đúng thời hạn qua hệ thống thuế điện tử

Việc sử dụng chữ ký số hợp lệ là điều kiện bắt buộc khi thực hiện kê khai và nộp hồ sơ thuế trực tuyến.

Vi Na – Giải pháp chữ ký số đồng hành cùng doanh nghiệp trong quyết toán thuế

Công ty Cổ phần Chữ ký số Vi Na cung cấp giải pháp chữ ký số hỗ trợ doanh nghiệp:

- Ký và nộp tờ khai thuế TNCN điện tử

- Ký hồ sơ quyết toán thuế nhanh chóng

- Thực hiện giao dịch điện tử với cơ quan thuế

- Đảm bảo tính pháp lý và bảo mật dữ liệu

Với hệ thống ổn định, bảo mật cao và đội ngũ hỗ trợ chuyên nghiệp, Vi Na giúp doanh nghiệp tiết kiệm thời gian, hạn chế sai sót và đảm bảo tuân thủ đúng quy định pháp luật.

Trải nghiệm ngay Phần mềm chứng từ khấu trừ thuế TNCN Vi Na – giải pháp lập và quản lý chứng từ khấu trừ thuế TNCN đơn giản, chính xác và tiết kiệm thời gian cho doanh nghiệp.

📞 Quý doanh nghiệp cần tư vấn giải pháp chữ ký số phục vụ kê khai và quyết toán thuế TNCN, vui lòng liên hệ:

Công ty Cổ phần Chữ ký số Vi Na

Hotline: 19006676 (1000 đ/phút).

Zalo bán hàng/hỗ trợ : 0355.696.676

NHÓM 1:

- Trường hợp vi phạm quy định lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ nhằm mục đích kinh doanh, ghi nhận doanh thu

NHÓM 2:

- Các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu;

- Hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất);

- Xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa

Lưu ý: Mức nêu trên là mức áp dụng cho tổ chức. Cá nhân bị phạt bằng 1/2 mức phạt của tổ chức. Trường hợp vi phạm xảy ra trong cùng một ngày chỉ bị xử phạt 01 lần theo mức cao nhất trong khung (khoản 5 Điều 5 Nghị định 125/2020/NĐ-CP).

Hãy liên hệ Smartvas ngay để đc tư vấn!

Nguồn tham khảo:

- Nghị định 310/2025/NĐ-CP ngày 02/12/2025 (hiệu lực từ 16/01/2026).

1. Dự thảo Nghị định sửa đổi Nghị định 123/2020/NĐ-CP về thời điểm lập hóa đơn

Ngày 05/02/2026, Bộ Tài chính đã có văn bản xin ý kiến dự thảo Nghị định sửa đổi Nghị định 123/2020/NĐ-CP (đã được sửa đổi, bổ sung bởi Nghị định 70/2025/NĐ-CP) về thời điểm lập hóa đơn (sau đây gọi là dự thảo Nghị định).

Dưới đây là nội dung của Dự thảo Nghị định sửa đổi Nghị định 123/2020/NĐ-CP, quý khách hàng có thể tham khảo:

Điều 1. Sửa đổi, bổ sung Điều 9 của Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 quy định về hóa đơn, chứng từ đã được sửa đổi, bổ sung một số điều bởi Nghị định số 70/2025/NĐ-CP ngày 20 tháng 3 năm 2025 của Chính phủ

- Bổ sung điểm s vào sau điểm r khoản 4 Điều 9 như sau:

“s) Trường hợp cung cấp dịch vụ ngân hàng, chứng khoán, bảo hiểm, dịch vụ chuyển tiền qua ví điện tử, dịch vụ ngừng và cấp điện trở lại của đơn vị phân phối điện, và dịch vụ trông giữ xe, hoạt động chiếu phim, dịch vụ thương mại điện tử (bao gồm dịch vụ thương mại điện tử và các hoạt động bưu chính, vận chuyển trực tiếp cho sàn thương mại điện tử) có hệ thống phần mềm kiểm soát, quản lý chi tiết từng giao dịch cho người mua là cá nhân không kinh doanh, thì đơn vị được lập hóa đơn tổng cuối ngày hoặc cuối tháng, căn cứ dữ liệu chi tiết tại hệ thống quản lý của đơn vị.

Đối với kinh doanh vận tải hành khách công cộng bằng xe buýt, kinh doanh vận tải hành khách bằng xe taxi có sử dụng phần mềm tính tiền cho người mua là cá nhân không kinh doanh theo quy định của Luật Đường bộ có đầy đủ các thông tin của chuyến đi gồm: tên đơn vị kinh doanh vận tải, biển kiểm soát phương tiện vận tải, hành trình (điểm đi- điểm đến), cự ly chuyến đi (tính theo km), tổng số tiền hành khách phải trả thì cuối ngày đơn vị lập hóa đơn tổng cho người mua là cá nhân không kinh doanh căn cứ dữ liệu chi tiết tại hệ thống quản lý của đơn vị.

Đơn vị cung cấp dịch vụ chịu trách nhiệm về tính chính xác, đồng thời cung cấp bảng tổng hợp chi tiết khi cơ quan nhà nước có yêu cầu. Trường hợp khách hàng yêu cầu hóa đơn theo từng giao dịch, đơn vị phải lập hóa đơn giao cho khách hàng theo từng giao dịch.”

Điều 2. Điều khoản thi hành

- Nghị định này có hiệu lực kể từ ngày ký ban hành.

- Trường hợp các tổ chức, doanh nghiệp quy định tại Điều 1 chưa đáp ứng điều kiện về công nghệ thông tin lập hóa đơn, chứng từ theo Nghị định số 70/2025/NĐ-CP thì thực hiện lập hóa đơn, chứng từ theo quy định tại Nghị định này từ thời điểm Nghị định số 70/2025/NĐ-CP có hiệu lực thi hành.

2. Thời điểm xuất hóa đơn khi bán hàng hóa, cung cấp dịch vụ năm 2026

STT

Trường hợp

Thời điểm xuất hóa đơn

1

Bán hàng hóa (bao gồm cả bán, chuyển nhượng tài sản công và bán hàng dự trữ quốc gia)

Thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa, không phân biệt đã thu tiền hay chưa

2

Xuất khẩu hàng hóa (kể cả gia công xuất khẩu)

Do người bán xác định nhưng chậm nhất là ngày làm việc tiếp theo kể từ ngày thông quan

3

Cung cấp dịch vụ

Thời điểm hoàn thành dịch vụ, không phân biệt đã thu tiền hay chưa

4

Cung cấp dịch vụ có thu tiền trước/trong khi cung cấp

Thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: Kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng)

5

Giao hàng nhiều lần/bàn giao từng hạng mục, công đoạn

Mỗi lần giao hàng/bàn giao đều phải lập hóa đơn tương ứng

6

Bán hàng, cung cấp dịch vụ số lượng lớn, phát sinh thường xuyên (điện, logistics, viễn thông, truyền hình, TMĐT…)

Thời điểm hoàn thành đối soát dữ liệu, chậm nhất ngày 7 của tháng sau hoặc 7 ngày kể từ ngày kết thúc kỳ quy ước

7

Dịch vụ viễn thông, CNTT phải đối soát dữ liệu kết nối

Thời điểm hoàn thành đối soát, chậm nhất 2 tháng kể từ tháng phát sinh cước

8

Viễn thông bán thẻ trả trước, khách không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế

Cuối mỗi ngày hoặc định kỳ trong tháng lập 01 hóa đơn tổng

9

Xây dựng, lắp đặt

Thời điểm nghiệm thu, bàn giao khối lượng, hạng mục hoàn thành

10

Kinh doanh bất động sản chưa chuyển giao quyền sở hữu, quyền sử dụng

Thời điểm thu tiền theo tiến độ hoặc theo thỏa thuận trong hợp đồng

11

Kinh doanh bất động sản đã chuyển giao quyền sở hữu, quyền sử dụng

Thời điểm chuyển giao quyền sở hữu/quyền sử dụng

12

Dịch vụ vận tải hàng không mua qua website/TMĐT

Chậm nhất 05 ngày kể từ ngày chứng từ dịch vụ được xuất

13

Khai thác, chế biến dầu thô

Thời điểm xác định giá bán chính thức

14

Bán khí thiên nhiên, khí đồng hành, khí than qua đường ống

Thời điểm xác định khối lượng giao trong tháng, chậm nhất ngày cuối hạn kê khai thuế

15

Bán điện của công ty phát điện

Theo thời điểm đối soát thanh toán, chậm nhất ngày cuối hạn kê khai thuế tháng

16

Bán xăng dầu tại cửa hàng bán lẻ

Thời điểm kết thúc từng lần bán

17

Vận tải hàng không, bảo hiểm qua đại lý

Thời điểm hoàn thành đối soát, chậm nhất ngày 10 tháng sau

18

Hoạt động cho vay

Theo kỳ hạn thu lãi; nếu chưa thu được thì lập hóa đơn khi thu được lãi

19

Đại lý đổi ngoại tệ, cung ứng dịch vụ nhận và chi, trả ngoại tệ của tổ chức kinh tế của tổ chức tín dụng

Thời điểm đổi ngoại tệ/hoàn thành dịch vụ

20

Taxi sử dụng phần mềm tính tiền

Thời điểm kết thúc chuyến đi

21

Cơ sở khám chữa bệnh có phần mềm quản lý

Cuối ngày lập hóa đơn tổng; nếu khách yêu cầu thì lập ngay từng giao dịch

22

Thu phí đường bộ điện tử không dừng

Ngày xe qua trạm; được lập định kỳ chậm nhất cuối tháng

23

Kinh doanh bảo hiểm

Thời điểm ghi nhận doanh thu bảo hiểm

24

Vé xổ số truyền thống, xổ sổ biết kết quả ngay

Sau khi thu hồi vé không tiêu thụ, chậm nhất trước kỳ mở thưởng tiếp theo

25

Casino, trò chơi điện tử có thưởng

Chậm nhất 01 ngày kể từ thời điểm kết thúc ngày xác định doanh thu

(Căn cứ Điều 9 Nghị định 123/2020/NĐ-CP (được sửa đổi bổ sung bởi khoản 6 Điều 1, khoản 4 Điều 2 Nghị định 70/2025/NĐ-CP)

(Nguồn: Thư viện pháp luật, cập nhật 11/02/2026. Bài tóm tắt dành cho mục đích thông tin, không thay thế tư vấn pháp lý.)

Công Ty Cổ Phần Hóa Đơn Điện Tử Vi Na xin gửi lời cảm ơn đến Quý đại lý và quý khách hàng đã luôn tin tưởng lựa chọn và sử dụng dịch vụ của chúng tôi trong suốt thời gian qua. Chúng tôi rất mong sẽ tiếp tục nhận được sự ủng hộ và đồng hành của Quý đại lý và quý khách hàng trong thời gian tới.

Chúng tôi xin trân trọng thông báo tới Quý đại lý và quý khách hàng lịch nghỉ “Tết Nguyên đán Bính Ngọ 2026” như sau:

- Thời gian nghỉ: Từ thứ 7 ngày 14/02/2026 (nhằm ngày 27 tháng Chạp năm Ất Tỵ) đến hết chủ nhật ngày 22/02/2026 (nhằm ngày mùng 6 tháng Giêng năm Bính Ngọ).

- Thời gian làm việc trở lại: từ thứ 2 ngày 23/02/2026 (nhằm ngày mùng 7 tháng Giêng năm Bính Ngọ).

Trong thời gian trên, nếu cần hỗ trợ về dịch vụ Quý khách vui lòng liên hệ tổng đài 19006676 - 19006276.

Thông báo này được áp dụng cho tất cả các văn phòng thuộc Công Ty Cổ Phần Hóa Đơn Điện Tử Vi Na. Kính chúc Quý đại lý và quý khách hàng một năm mới An Khang Thịnh Vượng – Vạn Sự Như Ý!

Làm mất dữ liệu hoặc không bảo đảm lưu trữ hóa đơn điện tử theo quy định, hộ kinh doanh có thể bị xử phạt từ 8–15 triệu đồng.

Sau khi chuyển sang sử dụng hóa đơn điện tử, không ít hộ kinh doanh cho rằng chỉ cần lập và gửi hóa đơn cho khách hàng là đã hoàn thành nghĩa vụ. Việc lưu trữ dữ liệu hóa đơn thường bị xem nhẹ, nhất là với các hộ nhỏ lẻ, không có kế toán chuyên trách và chủ yếu thao tác trên điện thoại hoặc máy tính cá nhân.

Thực tế, theo quy định pháp luật về thuế và hóa đơn, lập hóa đơn mới chỉ là một phần nghĩa vụ. Hóa đơn điện tử còn phải được lưu trữ đầy đủ, an toàn và có khả năng truy xuất trong suốt thời hạn luật định. Việc mất dữ liệu do đổi thiết bị, lỗi phần mềm hoặc không sao lưu không làm phát sinh quyền “miễn trừ” nghĩa vụ này.

Theo quy định tại Luật Quản lý thuế và các văn bản hướng dẫn, hóa đơn điện tử phải được lưu trữ tối thiểu 10 năm, bảo đảm tính toàn vẹn dữ liệu và khả năng truy xuất khi cơ quan có thẩm quyền yêu cầu.

Điều này đồng nghĩa, hộ kinh doanh không chỉ cần lưu bản thể hiện hóa đơn, mà còn phải bảo đảm dữ liệu không bị xóa, mất hoặc không thể truy xuất trong suốt thời gian lưu trữ. Việc chỉ lưu hóa đơn trên một thiết bị cá nhân, không sao lưu hoặc không sử dụng hệ thống lưu trữ ổn định tiềm ẩn rủi ro vi phạm.

Mức phạt khi không lưu trữ đủ hóa đơn theo quy định

Theo Nghị định 125/2020/NĐ-CP, được sửa đổi, bổ sung bởi Nghị định 310/2025/NĐ-CP, hành vi không lưu trữ, lưu trữ không đầy đủ hoặc làm mất dữ liệu hóa đơn điện tử có thể bị xử phạt hành chính.

Cụ thể, hộ kinh doanh có thể bị:

- Phạt tiền từ 8 – 15 triệu đồng nếu làm mất, cháy, hỏng hóa đơn điện tử do không bảo đảm điều kiện lưu trữ theo quy định;

- Phạt từ 5 – 10 triệu đồng nếu không cung cấp được hóa đơn điện tử khi cơ quan có thẩm quyền yêu cầu kiểm tra.

Mức phạt này được áp dụng kể cả khi hộ kinh doanh không có hành vi trốn thuế và không phát sinh số thuế phải truy thu.

Mất dữ liệu hóa đơn khác gì với không lập hóa đơn

Về mặt pháp lý, cần phân biệt rõ giữa không lập hóa đơn và đã lập nhưng không lưu trữ được hóa đơn. Không lập hóa đơn là vi phạm nghĩa vụ ghi nhận doanh thu, có khung xử phạt cao hơn và gắn trực tiếp với rủi ro trốn thuế.

Trong khi đó, việc làm mất dữ liệu hoặc không bảo đảm lưu trữ hóa đơn là vi phạm nghĩa vụ quản lý, bảo quản hồ sơ thuế. Dù không làm thay đổi số thuế phải nộp, hành vi này vẫn bị xử phạt vì làm gián đoạn khả năng kiểm tra, đối chiếu dữ liệu của cơ quan quản lý.

Khi nào được xem xét giảm nhẹ trách nhiệm

Luật Quản lý thuế cho phép xem xét các tình huống bất khả kháng như thiên tai, hỏa hoạn, sự cố kỹ thuật diện rộng ảnh hưởng đến hệ thống lưu trữ. Tuy nhiên, nếu hộ kinh doanh không có biện pháp sao lưu, không ký hợp đồng lưu trữ với đơn vị cung cấp dịch vụ hóa đơn điện tử hoặc để mất dữ liệu do chủ quan, việc xử phạt vẫn có căn cứ.

Trên thực tế, nhiều trường hợp mất dữ liệu phát sinh từ việc đổi điện thoại, thay máy tính hoặc xóa ứng dụng mà không sao lưu, những lý do này không được coi là bất khả kháng.

Chuẩn hóa lưu trữ để tránh rủi ro bị phạt

Để hạn chế nguy cơ bị xử phạt, hộ kinh doanh cần rà soát lại toàn bộ quy trình lưu trữ hóa đơn điện tử. Việc lựa chọn nhà cung cấp có hệ thống lưu trữ tập trung, sao lưu tự động và khả năng truy xuất ổn định là yếu tố quan trọng. Đồng thời, cần định kỳ kiểm tra lại dữ liệu hóa đơn, đặc biệt sau khi thay đổi thiết bị hoặc cập nhật phần mềm.

(Nguồn: Báo lao động, cập nhật 27/02/2026. Bài tóm tắt dành cho mục đích thông tin, không thay thế tư vấn pháp lý.)

Phần Mềm Bán Hàng Xuất Hóa Đơn Điện Tử Dành Cho Hộ Kinh Doanh

Giải pháp toàn diện từ Công ty Cổ phần Chữ ký số Vi Na

Trong bối cảnh quy định về hóa đơn điện tử ngày càng chặt chẽ, hộ kinh doanh không chỉ cần bán hàng tốt – mà còn phải đảm bảo xuất hóa đơn đúng chuẩn, đúng thời điểm, đúng quy định.

Tuy nhiên, thực tế cho thấy:

- Nhiều hộ kinh doanh chưa quen quy trình xuất hóa đơn điện tử

- Việc dùng nhiều phần mềm rời rạc gây sai sót và mất thời gian

- Lo lắng về kết nối cơ quan thuế và tính pháp lý của hóa đơn

Hiểu rõ điều đó, Công ty Cổ phần Chữ ký số Vi Na mang đến giải pháp:

👉 Phần mềm bán hàng tích hợp xuất hóa đơn điện tử – thiết kế riêng cho hộ kinh doanh.

Vì sao hộ kinh doanh cần phần mềm tích hợp xuất hóa đơn điện tử?

Theo quy định hiện hành, hộ kinh doanh có phát sinh giao dịch thuộc diện xuất hóa đơn bắt buộc phải sử dụng hóa đơn điện tử hợp lệ.

Nếu vẫn:

- Ghi chép thủ công

- Tổng hợp cuối ngày rồi nhập lại dữ liệu

- Hoặc dùng hệ thống bán hàng không kết nối hóa đơn

Bạn đang tự tăng rủi ro sai sót và áp lực quản lý.

Một hệ thống tích hợp sẽ giúp bạn xử lý mọi thứ trên một nền tảng duy nhất.

Giải pháp từ Chữ ký số Vi Na – Đơn giản hóa mọi quy trình

Phần mềm được phát triển với tiêu chí:

Dễ dùng – Đúng luật – Phù hợp hộ kinh doanh nhỏ và vừa.

✔️ Xuất hóa đơn điện tử ngay khi bán hàng

Không cần đăng nhập hệ thống khác. Chỉ vài thao tác, hóa đơn được tạo và gửi ngay cho khách.

✔️ Kết nối trực tiếp với cơ quan thuế

Đảm bảo tuân thủ đúng quy định pháp luật hiện hành.

✔️ Tích hợp chữ ký số

Đồng bộ hệ sinh thái dịch vụ của Vi Na – tối ưu tính pháp lý và bảo mật.

✔️ Quản lý doanh thu – tồn kho – công nợ

Theo dõi tình hình kinh doanh theo thời gian thực.

✔️ Lưu trữ & tra cứu hóa đơn dễ dàng

Truy xuất nhanh chóng khi cần đối chiếu hoặc quyết toán thuế.

Phù hợp với đa dạng mô hình hộ kinh doanh

- Cửa hàng tạp hóa

- Shop thời trang

- Quán ăn, quán café

- Spa, salon

- Nhà thuốc

- Hộ kinh doanh online đa kênh

Dù quy mô nhỏ hay đang mở rộng, phần mềm vẫn vận hành linh hoạt và ổn định.

Hộ kinh doanh không cần am hiểu công nghệ – chỉ cần tập trung bán hàng.

Mọi vấn đề về hóa đơn và quản lý đã có hệ thống hỗ trợ.

Đừng để hóa đơn điện tử trở thành rào cản kinh doanh

Chuyển đổi số không còn là xu hướng – mà là yêu cầu bắt buộc.

Với giải pháp từ Công ty Cổ phần Chữ ký số Vi Na, hộ kinh doanh có thể:

- Bán hàng nhanh hơn

- Xuất hóa đơn đúng chuẩn

- Quản lý minh bạch

👉 Đăng ký tư vấn & trải nghiệm ngay hôm nay : https://smartsign.com.vn/san-pham/phan-mem-ban-hang/

Đội ngũ chuyên gia của Vi Na sẵn sàng hỗ trợ cài đặt và hướng dẫn sử dụng chi tiết.

Công ty Cổ phần Chữ ký số Vi Na

Hotline: 19006676 (1000 đ/phút).

Zalo bán hàng/hỗ trợ : 0355.696.676

Chính phủ Việt Nam vừa ban hành Nghị định số 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ. Văn bản này được ký ngày 20/3/2025 và chính thức có hiệu lực thi hành từ ngày 01/6/2025, nhằm hoàn thiện khung pháp lý, thúc đẩy chuyển đổi số trong quản lý thuế và hỗ trợ doanh nghiệp, hộ kinh doanh thích ứng với nền kinh tế số.

Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung tới 40/61 điều của Nghị định 123/2020/NĐ-CP, tập trung vào việc mở rộng đối tượng áp dụng hóa đơn điện tử, quy định rõ thời điểm lập hóa đơn, bổ sung các hành vi bị cấm và trách nhiệm của các bên liên quan. Những thay đổi này không chỉ giúp đơn giản hóa thủ tục mà còn tăng cường kiểm soát, minh bạch trong giao dịch thương mại, đặc biệt với các nền tảng số và thương mại điện tử.

1. Mở Rộng Đối Tượng Áp Dụng Hóa Đơn Điện Tử

Một trong những điểm mới nổi bật là việc bổ sung nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam tham gia kinh doanh thương mại điện tử, kinh doanh trên nền tảng số hoặc các dịch vụ khác. Những đối tượng này có thể tự nguyện đăng ký sử dụng hóa đơn điện tử, cụ thể là hóa đơn giá trị gia tăng (GTGT), theo quy định tại Điều 2 và khoản 1 Điều 8 của Nghị định sửa đổi.

Ngoài ra, hộ kinh doanh, cá nhân kinh doanh có doanh thu hàng năm từ 1 tỷ đồng trở lên (theo Luật Quản lý thuế 2019) cũng bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối dữ liệu với cơ quan thuế. Quy định này áp dụng cho các hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng, như trung tâm thương mại, siêu thị, nhà hàng, khách sạn, dịch vụ vận tải hành khách hay giải trí.

2. Quy Định Rõ Thời Điểm Lập Và Ký Hóa Đơn, Chứng Từ

Nghị định bổ sung các trường hợp cụ thể về thời điểm lập hóa đơn, giúp doanh nghiệp tránh nhầm lẫn. Ví dụ:

- Với xuất khẩu hàng hóa (bao gồm gia công xuất khẩu), thời điểm lập hóa đơn điện tử chậm nhất là ngày làm việc tiếp theo sau khi hàng hóa thông quan.

- Đối với bán khí thiên nhiên, khí đồng hành qua đường ống, thời điểm lập hóa đơn là cuối tháng phát sinh nghĩa vụ thuế.

- Các lĩnh vực như cung cấp dịch vụ số lượng lớn (cần đối soát dữ liệu), khai thác dầu thô, cho vay ngoại tệ, vận tải taxi sử dụng phần mềm tính tiền, hoặc khám chữa bệnh cũng có quy định riêng, linh hoạt hơn.

Về chứng từ khấu trừ thuế thu nhập cá nhân (TNCN), thời điểm ký số được xác định theo định dạng ngày tháng năm dương lịch, đảm bảo tính pháp lý điện tử. Nghị định còn bổ sung loại chứng từ mới: chứng từ khấu trừ thuế cho hoạt động kinh doanh trên nền tảng thương mại điện tử.

3. Bổ Sung Hành Vi Bị Cấm Và Trách Nhiệm Của Các Bên

Để tăng cường kiểm soát, Nghị định mở rộng các hành vi bị cấm tại Điều 5, bao gồm:

- Làm giả hóa đơn, chứng từ để thực hiện hành vi trái pháp luật.

- Không chuyển dữ liệu điện tử về cơ quan thuế theo quy định.

Người bán sử dụng hóa đơn điện tử không có mã của cơ quan thuế phải chịu trách nhiệm chuyển dữ liệu hóa đơn theo bảng tổng hợp gửi cơ quan thuế. Cơ quan hải quan được bổ sung vai trò quản lý chứng từ điện tử, đồng thời các tổ chức sản xuất hàng chịu thuế tiêu thụ đặc biệt phải quét mã QR trên sản phẩm để kết nối dữ liệu với tem điện tử và cơ quan thuế.

Nghị định cũng quy định rõ trình tự ngừng sử dụng hóa đơn điện tử trong các trường hợp như ngừng hoạt động kinh doanh, đồng thời thay thế cụm từ "hộ, cá nhân kinh doanh" bằng "hộ kinh doanh, cá nhân kinh doanh" để thống nhất thuật ngữ. Một số quy định cũ về hủy hóa đơn được bãi bỏ, chuyển sang hình thức thay thế hoặc điều chỉnh.

4. Tác Động Và Khuyến Nghị Cho Doanh Nghiệp

Những thay đổi từ Nghị định 70/2025/NĐ-CP sẽ ảnh hưởng lớn đến hàng triệu doanh nghiệp, hộ kinh doanh, đặc biệt trong bối cảnh chuyển đổi số đang diễn ra mạnh mẽ. Việc áp dụng hóa đơn điện tử từ máy tính tiền không chỉ giúp tự động hóa quy trình mà còn giảm chi phí in ấn, lưu trữ giấy tờ truyền thống.

Các chuyên gia khuyến nghị doanh nghiệp và hộ kinh doanh cần cập nhật phần mềm kế toán, hóa đơn điện tử phù hợp (như các giải pháp từ MISA, MeInvoice hoặc Bkav) để tuân thủ từ ngày 01/6/2025. Cơ quan thuế sẽ tiếp tục hướng dẫn qua các công văn như 348/CT-CS, hỗ trợ doanh nghiệp chuyển đổi suôn sẻ.

Với những quy định mới này, Chính phủ mong muốn xây dựng hệ thống hóa đơn, chứng từ hiện đại, minh bạch, góp phần thúc đẩy môi trường kinh doanh lành mạnh tại Việt Nam. Doanh nghiệp nên theo dõi Cổng thông tin điện tử Chính phủ và Bộ Tài chính để nắm bắt chi tiết và hướng dẫn triển khai.

(Nguồn: Cổng thông tin điện tử Chính phủ, Cục Thuế Bộ Tài chính. Bài viết chỉ mang tính tham khảo, doanh nghiệp cần tham khảo ý kiến chuyên gia pháp lý để áp dụng chính xác.