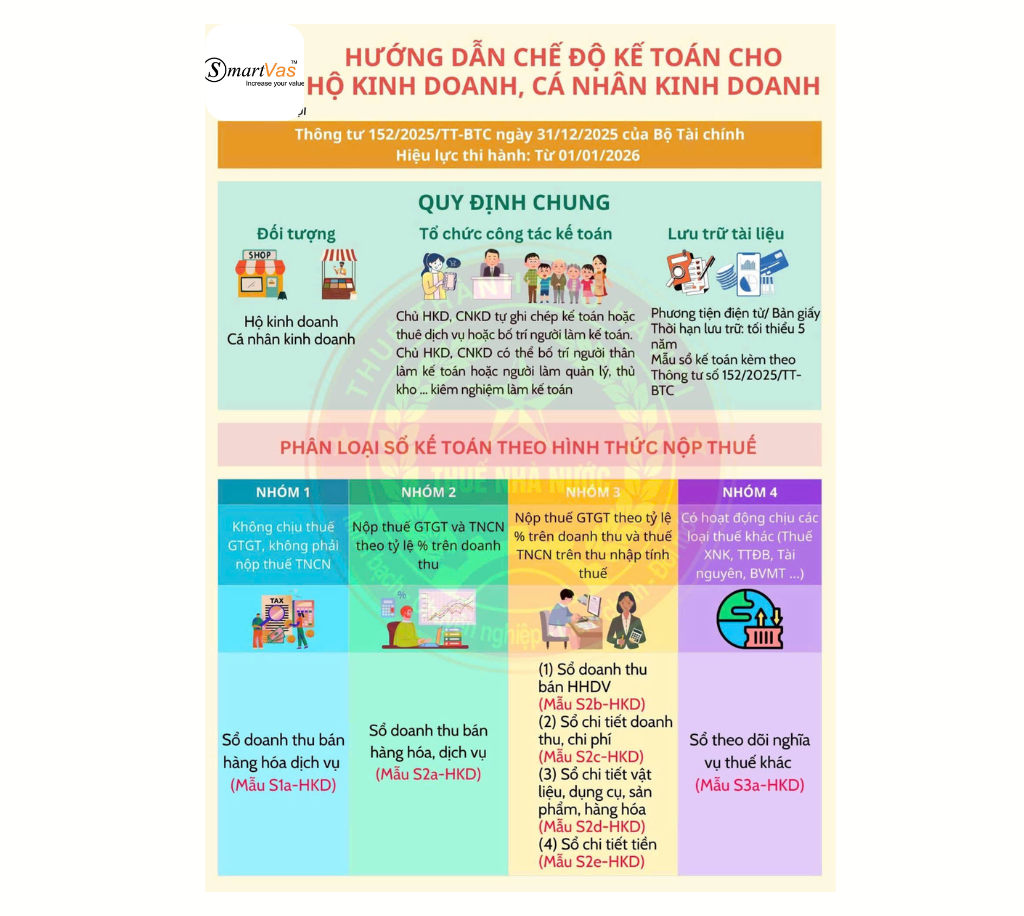

Các quy định xuất hóa đơn điện tử đều được dựa trên Nghị định 123/2020/NĐ-CP (được sửa đổi bởi Nghị định 70/2025/NĐ-CP). Mở rộng về đối tượng sử dụng hóa đơn, thời điểm và mức phạt nếu vi phạm quy định. Để nắm bắt kỹ hơn, bạn có thể tham khảo thông tin trong bài viết tại hóa đơn điện tử Vi Na dưới đây.

1. Đối tượng bắt buộc sử dụng hóa đơn điện tử năm 2026

Từ năm 2026, theo các quy định mới từ Luật Quản lý thuế 2025 và các nghị định liên quan, việc sử dụng hóa đơn điện tử trở nên bắt buộc rộng rãi hơn đối với doanh nghiệp, hộ kinh doanh và cá nhân kinh doanh tại Việt Nam. Các đối tượng bắt buộc sử dụng hóa đơn điện tử bao gồm:

Doanh nghiệp, tổ chức kinh tế, hộ kinh doanh và cá nhân kinh doanh theo quy định của Chính phủ

Hộ kinh doanh, cá nhân kinh doanh có doanh thu hàng năm từ 1 tỷ đồng trở lên.

2. Mở rộng diện áp dụng hóa đơn khởi tạo từ máy tính tiền

Từ 1/6/2025 (áp dụng xuyên suốt 2026), diện áp dụng hóa đơn khởi đạo từ máy tính tiền sẽ áp dụng mở rộng thêm: Siêu thị, bán lẻ (trừ ô tô, mô tô), ăn uống, nhà hàng, khách sạn, dịch vụ vận tải hành khách, giải trí, chiếu phim và các dịch vụ cá nhân khác theo Hệ thống ngành kinh tế Việt Nam.

Hóa đơn phải kết nối chuyển dữ liệu điện tử với cơ quan thuế, bao gồm thông tin như thời điểm lập, mã cơ quan thuế hoặc mã QR để tra cứu. Người bán gửi hóa đơn qua tin nhắn, email hoặc cung cấp đường dẫn/mã QR cho người mua

3. Quy định về xuất hóa đơn điện tử 2026

Dưới đây là các quy định liên quan đến việc lập, xuất hóa đơn mới nhất mà các hộ kinh doanh và doanh nghiệp nên lưu tâm.

– Thời điểm xuất hóa đơn đối với bán hàng hóa

Thời điểm xuất hóa đơn khi bán hàng hóa được quy định rõ tại Điều 9 Nghị định 123/2020/NĐ-CP (sửa đổi bởi Nghị định 70/2025/NĐ-CP), áp dụng thống nhất cho hóa đơn điện tử. Cụ thể:

Đối với bán hàng hóa, thời điểm lập hóa đơn là lúc chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu tiền hay chưa.

Xuất khẩu hàng hóa: Do người bán tự xác định, nhưng chậm nhất là ngày làm việc tiếp theo kể từ ngày thông quan.

– Thời điểm xuất hóa đơn đối với cung cấp dịch vụ

Đối với việc cung cấp dịch vụ, thời điểm xuất hóa đơn sẽ là lúc hoàn thành cung cấp dịch vụ, không phân biệt đã thu tiền hay chưa. Nếu nhận tiền đặt cọc hoặc trả trước, phải xuất hóa đơn ngay lúc nhận tiền.

– Thời điểm xuất hóa đơn khi giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ

Với các trường hợp đặc thù này, thời điểm xuất hóa đơn sẽ được quy định như sau:

Khi giao hàng, bàn giao nhiều lần: Phải lập hóa đơn cho mỗi lần giao hoặc bàn giao.

Bán lẻ nhiều lần trong ngày (hộ kinh doanh): Có thể lập hóa đơn tổng hợp cuối ngày hoặc cuối tháng tùy ngành nghề, nhưng phải đảm bảo minh bạch dữ liệu với cơ quan thuế.

Đối với dịch vụ (xây dựng, lắp đặt…): Lập hóa đơn cho từng hạng mục, công đoạn hoàn thành, bất kể đã thu tiền hay chưa.

– Thời điểm xuất hóa đơn đối với một số trường hợp cụ thể

Một số trường hợp đặc thù khác sẽ có thời điểm xuất hóa đơn khác, cụ thể:

Đối với dịch vụ cung cấp theo kỳ (viễn thông, điện lực, ngân hàng, thương mại điện tử, bưu chính…): Ngày hoàn tất đối soát dữ liệu, chậm nhất ngày 7 tháng sau hoặc 7 ngày sau kỳ quy ước.

Dịch vụ theo tháng (như cho thuê nhà): Lập hóa đơn cuối ngày của tháng dương lịch đã cung cấp.

Thu phí đường bộ điện tử không dừng: Ngày xe qua trạm hoặc tổng hợp cuối tháng nếu nhiều lần.

4. Mức xử phạt khi xuất hóa đơn sai thời điểm bao nhiêu?

Mức xử phạt khi xuất hóa đơn sai tăng dần tùy theo số lượng hóa đơn vi phạm. Điều này đã được quy định trong Nghị định 310/2025/NĐ-CP (sửa đổi Nghị định 125/2020/NĐ-CP), áp dụng từ ngày 16/01/2026.

Số lượng hóa đơn sai

Mức phạt (VND)

01 hóa đơn

500.000 – 1.500.000

02 – dưới 10

2.000.000 – 5.000.000

10 – dưới 20

5.000.000 – 15.000.000

20 – dưới 50

15.000.000 – 30.000.000

50 – dưới 100

30.000.000 – 50.000.000

100 trở lên

50.000.000 – 70.000.000

Một số trường hợp phạt đặc biệt khác liên quan đến việc xuất hóa đơn sai thời điểm:

Đối với hóa đơn khuyến mại, biếu tặng, tiêu dùng nội bộ (không phát sinh doanh thu): Mức phạt thấp hơn, từ 500.000 đồng (02 – dưới 10 hóa đơn) đến 15.000.000 – 30.000.000 đồng (100 hóa đơn trở lên).

Nếu sai thời điểm nhưng không dẫn đến chậm nộp thuế: Phạt 3.000.000 – 5.000.000 đồng.

5. Câu hỏi thường gặp

Dưới đây là những câu hỏi thường gặp mà nhiều hộ kinh doanh và doanh nghiệp mà bạn có thể tham khảo.

Hóa đơn điện tử có xuất lùi ngày được không?

Không, hóa đơn điện tử không được phép xuất lùi ngày. Ngày trên hóa đơn điện tử phải trùng khớp với thời điểm thực tế phát sinh giao dịch (chuyển giao hàng hóa, hoàn thành dịch vụ), theo Điều 9 Nghị định 123/2020/NĐ-CP (sửa đổi bởi Nghị định 70/2025/NĐ-CP).

Số hóa đơn năm 2025 còn dư có được dùng tiếp cho năm 2026 không?

Không, số hóa đơn năm 2025 còn dư không được sử dụng tiếp cho năm 2026. Theo khoản 2 Điều 6 Nghị định 123/2020/NĐ-CP (sửa đổi bởi Nghị định 70/2025/NĐ-CP), phần mềm hóa đơn điện tử tự động cập nhật ký hiệu mới theo năm và reset số hóa đơn về 0000001 từ hóa đơn đầu tiên của năm mới.

Giao hàng trước xuất hóa đơn sau có được không?

Không, không được phép giao hàng trước rồi xuất hóa đơn sau. Thời điểm lập hóa đơn bán hàng hóa là lúc chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu tiền hay chưa, điều này dựa theo khoản 1 Điều 9 Nghị định 123/2020/NĐ-CP (sửa đổi bởi Nghị định 70/2025/NĐ-CP).

Bán hàng qua Shopee, TikTok Shop thì ai là người xuất hóa đơn?

Các sàn TMĐT như Shopee, TikTok Shop chỉ đóng vai trò trung gian hỗ trợ thanh toán, khấu trừ thuế thay (theo Nghị định 117/2025/NĐ-CP), không tự động xuất hóa đơn thay người bán. Người bán hàng trên Shopee, TikTok Shop (doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh) là người chịu trách nhiệm chính xuất hóa đơn điện tử cho khách hàng.

Năm 2026 đánh dấu bước ngoặt lớn trong việc số hóa hoàn toàn công tác quản lý thuế tại Việt Nam. Với mức xử phạt nghiêm khắc đối với hành vi xuất hóa đơn sai thời điểm, các đơn vị kinh doanh cần đặc biệt lưu ý các mốc thời gian và đối tượng bắt buộc theo Nghị định mới.

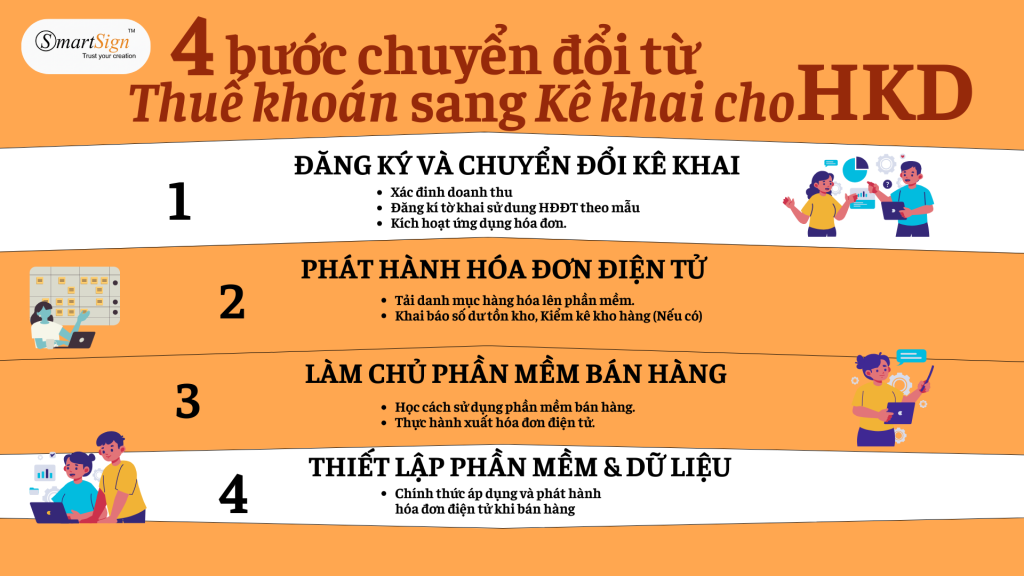

Dùng thử Hóa đơn điện tử Vi Na – phần mềm hóa đơn điện tử khởi tạo từ máy tính tiền, giúp hộ kinh doanh kê khai thuế và quản lý hóa đơn dễ dàng, chính xác hơn.

Trên đây Hóa đơn điện tử Vi Na đã cung cấp thông tin về “xuất hóa đơn điện tử 2026“. Hy vọng những thông tin trên hữu ích với quý bạn đọc. Nếu còn câu hỏi khác cần được tư vấn, hỗ trợ vui lòng liên hệ với chúng tôi qua Hotline: 1900 6676 đội ngũ của chúng tôi sẽ giải đáp nhanh chóng và chi tiết nhất.

Theo quy định tại Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP và Thông tư 32/2025/TT-BTC, quy định việc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền có mã của cơ quan thuế

Công Ty Cổ Phần Chữ Ký Số Vi Na ra mắt Phần mềm quản lý bán hàng EPOS VI NA hỗ trợ Quý khách hàng trong nghiệp vụ sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Nếu Quý khách hàng cần được tư vấn và hỗ trợ thêm, hãy liên hệ ngay cho đội ngũ chuyên nghiệp của Vi Na, chúng tôi cam kết hỗ trợ khách hàng kịp thời 24/7 trong suốt quá trình sử dụng phần mềm.

EPOS VI NA– Phần mềm Quản lý bán hàng đáp ứng đầy đủ nghiệp vụ như:

Liên kết trực tiếp với cơ quan thuế

Tự động đồng bộ đơn hàng thành hóa đơn, chuyển dữ liệu lên cơ quan thuế theo Thông tư 32/2025/TT-BTC

Cập nhật sớm nhất những chính sách mới của cơ quan thuế

Thiết lập mẫu vé in theo mong muốn của DN & HKD.

Tích hợp hệ sinh thái đa kênh như: Hóa đơn điện tử VI NA, chữ ký số VI NA, phần mềm quản lý bán hàng EPOS VI NA

Tự động thống kê báo cáo chi tiết về doanh thu, lợi nhuận, chi phí… mỗi ngày

Tự động hóa nghiệp vụ nhập liệu và lưu trữ thông tin đơn hàng

ĐĂNG KÝ DÙNG THỬ PHẦN MỀM QUẢN LÝ BÁN HÀNG EPOS VI NA NGAY

Liên hệ để được tư vấn về phần mềm hóa đơn điện tử

Zalo tư vấn mua hàng: 0355.696.676

Website: https://smartsign.com.vn

Email: info@smartsign.com.vn

Facebook: https://www.facebook.com/chukysovinaca